Contenidos

Compra venta vivienda segunda mano

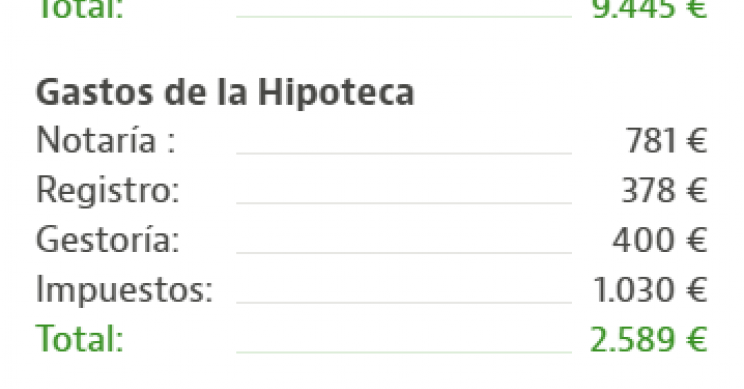

Implicaciones fiscales de comprar una casa antes de venderla

¿Quiere vender su casa este año y mudarse a una nueva? Son dos tareas enormes. Y si bien el mercado inmobiliario actual puede facilitar la venta de su casa, también puede hacer que la compra de una sea mucho más difícil, y que se vea envuelta en un lío financiero.

Dado que no vale la pena tener dos hipotecas para la casa de tus sueños, es importante vender tu casa actual antes de comprar una nueva (más adelante explicaremos el porqué). Pero por ahora, repasemos cómo comprar y vender al mismo tiempo.

En primer lugar, trabaje con un agente inmobiliario con experiencia que pueda ayudarle a entender los retos y las ventajas de comprar y vender una casa en el mercado actual. Usted y su agente pueden empezar con una conversación sobre las tendencias inmobiliarias actuales. Así tendrá una idea de por cuánto se venderá su casa y cuánto puede esperar pagar por su nueva vivienda.

Haga que un profesional inspeccione su casa para ver si hay algo que deba arreglarse antes de ponerla en el mercado. Es mejor descubrir los problemas ahora que esperar a que un inspector de compradores los descubra por usted, lo que le complicaría los plazos.

¿cuánto tiempo hay que vivir en una casa antes de venderla?

Si un agente inmobiliario vende una propiedad por usted, existe un acuerdo contractual entre el agente y usted. Si tiene un problema con un agente inmobiliario, normalmente es necesario comprobar una copia de cualquier acuerdo escrito entre usted y el agente inmobiliario y establecer qué acuerdos verbales, si los hay, se hicieron.

Como vendedor, usted paga al agente inmobiliario por sus servicios y, por tanto, éste actúa en su nombre. Es su interés el que representarán y el comprador debe tenerlo en cuenta si está interesado en una casa que se vende a través de un agente inmobiliario.

Puede pensar que la factura del agente inmobiliario, una vez realizada la venta, es demasiado elevada. Es importante comprobar que la factura ofrece un claro desglose de los costes, por ejemplo, la comisión, la publicidad o el IVA. La factura debe compararse con el acuerdo original entre usted y el agente inmobiliario.

Si, como vendedor, no puede llegar a un acuerdo sobre el importe de la factura del agente inmobiliario, debería consultar a un asesor experimentado, por ejemplo, en una oficina de asesoramiento a los ciudadanos. Para buscar los datos del CAC más cercano, incluidos los que pueden asesorar por correo electrónico, haga clic en CAC más cercano.

Dónde vivir entre la venta y la compra

Si está pensando en vender su casa, debe proporcionar un certificado de eficiencia energética (EPC), de forma gratuita, a los posibles compradores. Un EPC ofrece información sobre la eficiencia energética de un inmueble mediante calificaciones de la A a la G, siendo la A la más eficiente energéticamente y la G la menos eficiente. El certificado lo elabora un asesor energético doméstico acreditado.

Si desea vender su vivienda, puede buscar un comprador usted mismo o recurrir a un agente inmobiliario. Antes de tomar una decisión, debe considerar el coste de cada método y el tiempo del que dispone. Si recurre a un agente inmobiliario, será más caro, pero el agente se encargará de hacer publicidad, mostrar la casa a los posibles compradores y negociar el precio de la misma. Si desea encontrar un comprador usted mismo, será más barato, pero necesitará tiempo para hacer todas estas gestiones y resolver cualquier problema.

Si está pensando en vender su casa con una de estas empresas, debe tener cuidado. Antes de su cierre, la Office of Fair Trading (OFT) realizó un estudio sobre las empresas que ofrecen ventas rápidas de casas. Advirtió a la gente de los riesgos de utilizar algunas empresas. Por ejemplo, una empresa puede reducir la oferta de compra de su casa en el último momento. O puede que no esté claro quién va a comprar realmente su casa o si dispone de las finanzas necesarias.

Cómo comprar una vivienda antes de vender la suya

Un préstamo hipotecario puente cubre el vacío financiero” entre dos préstamos hipotecarios. Los préstamos hipotecarios puente suelen utilizarse para financiar la compra de una nueva vivienda mientras se vende la actual. También pueden financiar la construcción de una nueva vivienda mientras se vive en la actual.

El prestamista se hace cargo de la garantía de ambas propiedades y presta contra ellas hasta que el proceso de compraventa de ambas se haya completado. Durante el periodo de un préstamo puente, el préstamo para la vivienda se cobrará generalmente como un préstamo de sólo intereses. Muchos prestamistas ofrecen tipos de interés comparables al tipo variable estándar, o ligeramente superiores.

Algunos prestamistas pueden permitirle capitalizar los intereses de un préstamo puente, de modo que no tenga que hacer reembolsos del préstamo durante el período de transición. Si decides capitalizar los intereses, lo más probable es que tengas que pagar un préstamo para vivienda nueva ligeramente superior para cubrirlos.

Cuando vendes tu primera propiedad, los fondos de la venta se aplican al préstamo puente, y el resto se convierte en la deuda final o en el nuevo préstamo para vivienda. En esta fase, el préstamo hipotecario suele volver al tipo de interés variable estándar del prestamista o al tipo de interés que hayas negociado.

{kind=link}