Contenidos

Medidas de seguridad de un banco

Seguridad de los datos en el sector bancario

Si aún no usas la banca online, formas parte de un club cada vez más reducido. Según una encuesta de la American Bankers Association de 2019, el 73% de los estadounidenses acceden a sus cuentas bancarias en línea o a través de su dispositivo móvil.

Que pirateen tu cuenta bancaria o roben tu información personal y financiera puede generar innumerables dolores de cabeza. Por ejemplo, el dinero podría ser extraído de su cuenta a través de transferencias electrónicas fraudulentas. O un ladrón de identidad podría aprovechar su información para abrir tarjetas de crédito a su nombre y darse el gusto de comprar.

Los bancos recurren a diversas medidas de seguridad, como el cifrado de datos de 128 o 256 bits, para proteger a sus clientes. Y hay una serie de cosas que usted mismo puede hacer para ayudar a mantener segura su información bancaria en línea.

Si bien estas medidas pueden facilitar el recuerdo de las contraseñas, también facilitan que los piratas informáticos adivinen su contraseña y accedan a su información bancaria en línea. A continuación te ofrecemos algunos consejos para crear contraseñas más seguras para la banca online:

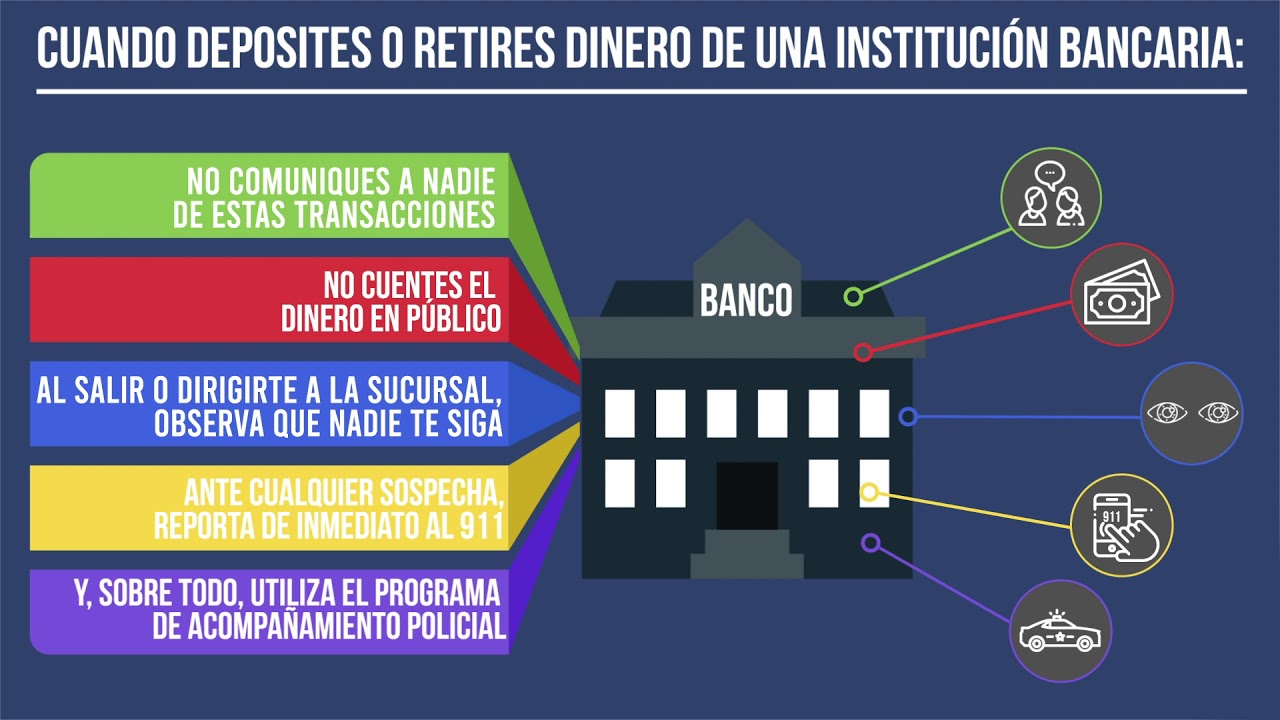

Ejemplos de seguridad bancaria

Las Directrices se han elaborado en estrecha colaboración con el Banco Central Europeo (BCE), y apoyan los objetivos de la DSP2, como son el fortalecimiento del mercado de pagos integrado en la UE, la mitigación de los mayores riesgos de seguridad derivados de los pagos electrónicos y el fomento de la igualdad de condiciones para la competencia.

La Autoridad Bancaria Europea (ABE) ha lanzado hoy una consulta sobre su proyecto de Directrices sobre medidas de seguridad para los riesgos operativos y de seguridad en el marco de la Directiva de Servicios de Pago revisada (PSD2). Las Directrices se han elaborado en estrecha colaboración con el Banco Central Europeo (BCE), y apoyan los objetivos de la DSP2, como el fortalecimiento del mercado de pagos integrado en la UE, la mitigación de los mayores riesgos de seguridad derivados de los pagos electrónicos y el fomento de la igualdad de condiciones para la competencia. La consulta se extiende hasta el 7 de agosto de 2017.

La DSP2 exige a los proveedores de servicios de pago (PSP) que establezcan un marco con medidas de mitigación y mecanismos de control adecuados para gestionar los riesgos operativos y de seguridad derivados de los servicios de pago que prestan, y ha encomendado a la ABE que especifique los detalles de estos requisitos.

Seguridad bancaria en línea

La aceleración de las transacciones móviles, unida a la distribución gratuita de aplicaciones descargables, puede crear importantes problemas de seguridad y gestión. La combinación de aplicaciones -a veces instaladas desde fuentes no fiables- y el aumento del malware móvil supone una amenaza real para la información sensible y confidencial almacenada en los dispositivos móviles.

La banca móvil es un objetivo atractivo para la toma de cuentas por parte de los delincuentes debido al rápido crecimiento del número de usuarios y a las limitadas capacidades de detección y prevención del fraude. También se está aprovechando para eludir los sistemas de autenticación fuerte que utilizan los mensajes de texto del móvil para validar las transacciones de alto riesgo.

Así que no es de extrañar que la nueva legislación europea y mundial esté impulsando agresivamente los pagos instantáneos, lo que pone mayor énfasis en la detección y prevención del fraude por parte de las instituciones financieras en tiempo casi real. Los procesos anteriores que permitían a los bancos detener o recuperar los fondos transferidos están siendo erradicados, lo que pone presión en la forma de detectar el fraude que se está produciendo en el momento de la transacción.

¿qué elementos debe incluir una política de seguridad de datos para un banco?

Con todos los ciberataques y las violaciones masivas de datos registradas en los últimos años, la seguridad es cada vez más importante, sobre todo cuando se trata de dinero. Por eso los bancos y las instituciones financieras deben ser diligentes en lo que respecta a la seguridad y la protección de la información de los clientes. Si se produce una brecha, no sólo se viola la privacidad de los clientes, sino que afecta a la confianza que la gente tiene en el banco y puede dañar gravemente el negocio.

Para obtener la mejor protección posible, los bancos deben adoptar un enfoque por capas de la seguridad en línea y de la red. La protección tradicional del sistema ya no es suficiente, y hay que añadir un marco de protección a los propios datos para protegerlos en caso de que se produzca un fallo de seguridad.

En el mundo actual, los bancos tienen que pensar en grande cuando se trata de la seguridad. Ya no basta con asegurar el sistema y pensar que todo está a salvo. Con los piratas informáticos que atacan a las principales compañías de seguros, a las universidades e incluso al gobierno federal, ya no se sugiere, sino que es necesario, un enfoque multicapa de la seguridad de los datos y los sistemas.

{kind=link}